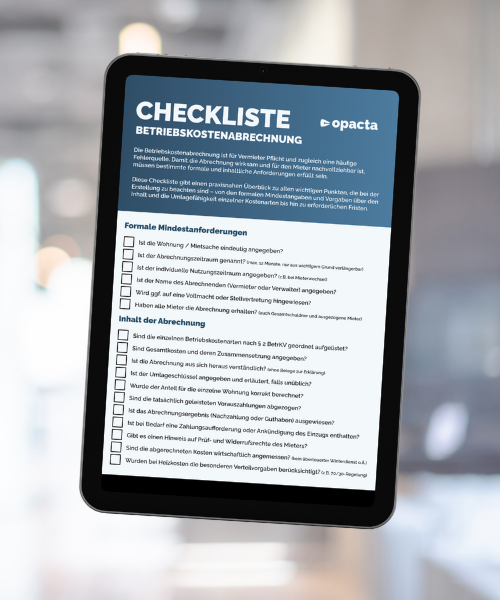

Die Erstellung einer korrekten Betriebskostenabrechnung ist für Vermieter oft eine Herausforderung. Unsere Überblicksliste hilft Ihnen, alle wichtigen Punkte im Blick zu behalten – für tiefergehende Informationen empfehlen wir unsere weiterführenden Blogbeiträge: Was sind Betriebskosten/Nebenkosten?, Wie legt man Betriebskosten/Nebenkosten wirksam auf den Mieter um? und Die Betriebskostenabrechnung.

Die wichtigste Voraussetzung

- Mietvertragliche Vereinbarung einer Nettomiete im Mietvertrag

- gesondert ausgewiesene Betriebskosten (§§ 535, 556 Abs. 1 und Abs. 2 BGB)

Zugang der Betriebskostenabrechnung

- Zugang zumindest an einen Mieter (vorsorglich an alle Mieter)

Frist für den Zugang der Betriebskostenabrechnung beim Mieter

- Spätestens 1 Jahr nach Ende des – vertraglich vereinbarten – Abrechnungszeitraums (§ 556 Abs. 3 S. 2 BGB)

- Bei einem späteren Zugang muss der Mieter keine Nachzahlungen leisten

- Korrekturen der Betriebskostenabrechnung vor Ablauf der Frist durch den Mieter sind möglich

Form der Betriebskostenabrechnung

- Schriftliche Abrechnung (trotz § 556 Abs. 3 S. 2 BGB: „mitzuteilen“)

- Anwendung des gesetzlichen oder vereinbarten Umlageschlüssels und ggf. erläuterten (§ 556a Abs. 1 BGB)

- Berechnung des auf den Mieter entfallenden Anteils & Abzug der tatsächlich geleisteten Vorauszahlungen

Richtige Bezeichnungen und vereinbarte Betriebskostenpositionen

- Weiterberechnung ausschließlich der im Mietvertrag ausdrücklich und zweifelsfrei als auf den Mieter umlegbar vereinbarten Betriebskostenpositionen

- ein bloßer Verweis auf § 2 BetrKV im Mietvertrag genügt für Betriebskosten gemäß § 2 Nr. 1-16 BetrKV

- „sonstige Betriebskosten“ gemäß § 2 Nr. 17 BetrKV sind nur umlegbar, wenn sie im Mietvertrag ausdrücklich als konkrete Kostenpositionen aufgeführt sind

- Unklarheit und Mehrdeutigkeiten bei Formulierungen gehen zu Lasten des Vermieters

Abrechnungsperioden für die Betriebskostenabrechnung

- Abrechnungszeitraum beträgt 12 Monate

- Ansatz nur der tatsächlich entstandenen Kosten

- keine Umlagefähigkeit fiktiver Kosten, nur Umlage laufender Kosten, unregelmäßiger Kostenanfall schadet nicht

- keine Überschreitung üblicher Durchschnittssätze ohne sachbezogenen Grund (sog. Gebot der Wirtschaftlichkeit)

Umlagemaßstab für die Betriebskostenabrechnung

- Grundsatz: Anteil der tatsächlichen Gesamt- und Einzel-Wohnfläche (§ 556a Abs. 1 S. 1 BGB)

- Berechnung nach WoFlV (Verordnung zur Berechnung der Wohnfläche – keine Toleranz +/- 10%)

- Berücksichtigung der zutreffenden Personenzahl nach tatsächlicher Belegung

- Alternativ: Verteilerschlüssel gemäß wirksamer vertraglicher Vereinbarung

Nachvollziehbarkeit der Betriebskostenabrechnung

Die Betriebskostenabrechnung muss nachvollziehbar und transparent sein:

- Ausweisung der Gesamtkosten (§ 20 Abs. 2 S. 1 NMV)

- Ausgrenzung der Kosten für Nicht-Wohnraum, jedenfalls bei Sozialwohnungen (§ 20 Abs. 2 S. 2 NMV)

- Gesondertes Aufführen der einzelnen Kostenarten des § 2 BetrKV (keine Zusammenfassung/Änderung ohne Erläuterung) und Aufschlüsselung der sachlich unterschiedlichen Kostengruppen

- Ausweisung und ggf. Erläuterung aperiodischer/unregelmäßiger Kosten

- Nachvollziehbarkeit des Verbrauchs, insbesondere von Brennstoffen (Anfangs- und Endbestand, alle Zukäufe mit Datum, Menge und Preis)

- Grundsätzlich Abzug nur der tatsächlich geleisteten Vorauszahlungen (§ 259 BGB)

- Übersichtliche, klare und nachvollziehbare Aufstellung und Gliederung (§ 259 BGB) und ausreichende Erläuterungen (Belege dienen ausschließlich dem Nachweis; die Abrechnung muss aus sich heraus verständlich sein)

- Erläuterung jeder Betriebskostenart bei preisgebundenem Wohnraum (§ 20 Abs. 2 iVm § 4 Abs. 7 S. 2 NMV, § 10 Abs. 1 WoBindG)