Für Immobilieninvestoren, die ihre Objekte vermieten wollen, sind Kaufnebenkosten weit mehr als ein bloßer Randposten. Je nach Bundesland und Objektart können sie 10 bis 12 % des Kaufpreises ausmachen und damit einen erheblichen Teil der Gesamtinvestition darstellen.

Diese Kosten wirken sich gleich doppelt auf Ihre Wirtschaftlichkeitsrechnung aus. Zum einen erhöhen sie den erforderlichen Kapitalbedarf und müssen in der Regel aus Eigenmitteln bezahlt werden.

Zum anderen zählen sie zu den Anschaffungsnebenkosten, die bei Vermietung steuerlich relevant sind. Sie erhöhen die Abschreibungsbasis (AfA) und wirken sich damit langfristig auf Ihre Steuerlast aus.

Kaufnebenkosten sind sämtliche Kosten, die beim Erwerb einer Immobilie zusätzlich zum Kaufpreis anfallen. Für Vermieter und Immobilieninvestoren sind insbesondere die folgenden Positionen relevant.

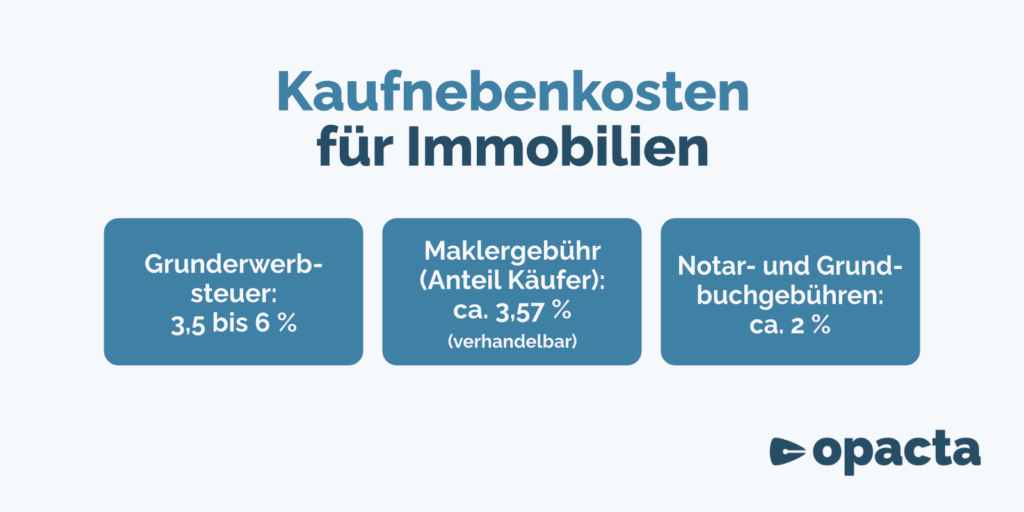

Die Grunderwerbsteuer ist in der Regel der größte Einzelposten unter den Kaufnebenkosten und fällt bei jedem Erwerb einer Immobilie bzw. eines Grundstücks an. Der Steuersatz wird nicht bundeseinheitlich festgelegt, sondern von den einzelnen Bundesländern bestimmt.

Aktuell liegt die Grunderwerbsteuer zwischen 3,5 % in Bayern und Sachsen und 6,5 % in Brandenburg, Nordrhein-Westfalen, Schleswig-Holstein, Thüringen und dem Saarland.

Bemessungsgrundlage ist grundsätzlich der im Kaufvertrag vereinbarte Kaufpreis für Grundstück und Gebäude. Werden Grundstück und Bauleistungen von demselben Verkäufer oder Bauträger erworben, ist die Steuer auf den Gesamtpreis zu zahlen. Erfolgt der Erwerb hingegen über getrennte Verträge mit voneinander unabhängigen Vertragspartnern, wird nur der Grundstückspreis besteuert.

Gesetzlich sind Käufer und Verkäufer gemeinsam Steuerschuldner (§ 13 Nr. 2 GrEStG). In der Praxis wird jedoch fast immer vereinbart, dass der Käufer die Steuer entrichtet.

Nach der notariellen Beurkundung meldet der Notar den Kauf an das Finanzamt, das einen Grunderwerbsteuerbescheid erlässt. Erst nach vollständiger Zahlung wird eine Unbedenklichkeitsbescheinigung ausgestellt, welche Voraussetzung für die Eigentumsumschreibung im Grundbuch ist.

Für Investoren kann es steuerlich interessant sein, den Wert von beweglichem Inventar, bspw. einer Einbauküche oder feststehenden Möbeln, im Kaufvertrag gesondert auszuweisen. Dieser Betrag mindert die Bemessungsgrundlage, da bewegliche Sachen nicht grunderwerbsteuerpflichtig sind.

Darüber hinaus sieht das Gesetz in bestimmten Fällen, etwa bei Erbschaften, Schenkungen oder konzerninternen Übertragungen, Steuerbefreiungen vor.

Beim Kauf eines Mehrfamilienhauses in Nordrhein-Westfalen mit einem Kaufpreis von 1,2 Millionen Euro und einem Steuersatz von 6,5 % ergibt sich eine Grunderwerbsteuer von 78.000 Euro.

Dieser Betrag ist nicht umlagefähig, kann bei Vermietung jedoch als Anschaffungsnebenkosten über die Abschreibung steuerlich berücksichtigt werden.

Wird die Immobilie über einen Makler erworben, fällt in der Regel eine Provision an. Seit der Gesetzesänderung Ende 2020 teilen sich Käufer und Verkäufer bei Wohnimmobilien (Wohnungen, Einfamilienhäuser) die Kosten hälftig, sofern der Makler für beide tätig wird.

In der Praxis liegt der Käuferanteil oft bei 3,57 % des Kaufpreises (inkl. MwSt.). Bei Mehrfamilienhäusern und Gewerbeobjekten ist die Courtage frei verhandelbar. In einigen Bundesländern wie bspw. Niedersachsen oder Hessen kann die übliche Maklerprovision auch geringer ausfallen (2,98 %).

Notar- und Grundbuchkosten gehören zu den unvermeidbaren Kaufnebenkosten, da ein Immobilienkauf in Deutschland nur mit notarieller Beurkundung rechtswirksam ist. Der Notar erstellt den Kaufvertrag, beurkundet ihn und übernimmt die rechtliche Abwicklung, einschließlich der Kommunikation mit Behörden, Banken und dem Grundbuchamt.

Zu den typischen Tätigkeiten zählen neben der Beurkundung des Kaufvertrags auch die Eintragung des neuen Eigentümers im Grundbuch, die Bestellung von Grundschulden zur Absicherung der Finanzierung sowie gegebenenfalls die Löschung bestehender Grundpfandrechte des Verkäufers.

Die Gebühren sind gesetzlich im Gerichts- und Notarkostengesetz (GNotKG) festgelegt und richten sich nach dem Kaufpreis der Immobilie sowie dem Umfang der einzelnen Leistungen.

Im Durchschnitt sollten Immobilienkäufer für Notar und Grundbuch zusammen etwa 2 % des Kaufpreises einkalkulieren.

Detaillierte Informationen finden Sie in unserem ausführlichen Beitrag: Notar- und Grundbuchkosten beim Immobilienkauf.

Neben den eigentlichen Kaufnebenkosten Sie aber auch noch weitere Kosten berücksichtigen, die evtl. im Zusammenhang mit dem Immobilieninvestment anfallen.

Für Investoren ist es entscheidend, diese Kosten nicht nur vollständig zu erfassen, sondern auch zu prüfen, welche davon steuerlich geltend gemacht werden können.

Die Höhe der Kaufnebenkosten hängt maßgeblich vom Standort der Immobilie ab. Unterschiede ergeben sich vor allem bei der Grunderwerbsteuer und bei der Maklerprovision.

Die folgende Übersicht zeigt die durchschnittlichen Gesamtkosten in Prozent des Kaufpreises:

|

Bundesland |

Grunderwerbsteuer |

Maklerprovision (Anteil Käufer, inkl. MwSt.) |

Notar & Grundbuch |

Gesamtkosten in % |

|

Baden-Württemberg |

5,0 % |

3,57 % |

2,0 % |

10,57 % |

|

Bayern |

3,5 % |

3,57 % |

2,0 % |

9,07 % |

|

Berlin |

6,0 % |

3,57 % |

2,0 % |

11,57 % |

|

Brandenburg |

6,5 % |

3,57 % |

2,0 % |

12,07 % |

|

Bremen |

5,0 % |

2,98 % |

2,0 % |

9,98 % |

|

Hamburg |

5,5 % |

3,12 % |

2,0 % |

10,62 % |

|

Hessen |

6,0 % |

2,98 % |

2,0 % |

10,98 % |

|

Mecklenburg-Vorpommern |

6,0 % |

2,98 % |

2,0 % |

10,98 % |

|

Niedersachsen |

5,0 % |

3,57 % |

2,0 % |

10,57 % |

|

Nordrhein-Westfalen |

6,5 % |

3,57 % |

2,0 % |

12,07 % |

|

Rheinland-Pfalz |

5,0 % |

3,57 % |

2,0 % |

10,57 % |

|

Saarland |

6,5 % |

3,57 % |

2,0 % |

12,07 % |

|

Sachsen |

3,5 % |

3,57 % |

2,0 % |

9,07 % |

|

Sachsen-Anhalt |

5,0 % |

3,57 % |

2,0 % |

10,57 % |

|

Schleswig-Holstein |

6,5 % |

3,57 % |

2,0 % |

12,07 % |

|

Thüringen |

6,5 % |

3,57 % |

2,0 % |

12,07 % |

Hinweis: Bei Mehrfamilienhäusern oder gewerblichen Immobilien kann die Maklerprovision vom hier angenommenen Wert abweichen.

Um die Größenordnung der Kaufnebenkosten realistisch einschätzen zu können, betrachten wir den Kauf einer Eigentumswohnung in Nordrhein-Westfalen mit einem Kaufpreis von 250.000 Euro. Das Bundesland erhebt eine Grunderwerbsteuer von 6,5 %. Zusätzlich fällt eine marktübliche Maklerprovision in Höhe von 3,57 % (inkl. MwSt.) an. Die Notar- und Grundbuchkosten werden pauschal mit 2 % des Kaufpreises angesetzt.

Berechnung:

Damit betragen die Kaufnebenkosten in diesem Fall 12,07 % des Kaufpreises. Für die Finanzierung bedeutet das: Selbst wenn die Bank den gesamten Kaufpreis finanziert, muss der Käufer zusätzlich rund 30.000 Euro an Eigenkapital für die Nebenkosten aufbringen.

Für Immobilieninvestoren, die ihre Objekte vermieten, haben Kaufnebenkosten nicht nur Einfluss auf die Liquidität, sondern auch auf die steuerliche Gestaltung.

In der Regel gelten die Kaufnebenkosten als Anschaffungsnebenkosten und erhöhen damit die Abschreibungsbasis (AfA) der Immobilie. Das bedeutet, dass sie nicht sofort in voller Höhe als Werbungskosten abgesetzt werden können, sondern nur über die Nutzungsdauer der Immobilie verteilt (bei Wohngebäuden derzeit grds. 3 % pro Jahr).

Dazu zählen insbesondere die Grunderwerbsteuer, Notar- und Grundbuchkosten sowie die Maklerprovision. Diese Posten sind unmittelbar mit dem Erwerb der Immobilie verbunden und werden zusammen mit dem Kaufpreis der Immobilie steuerlich berücksichtigt.

Nicht zu den abzugsfähigen Anschaffungsnebenkosten gehören hingegen Ausgaben, die nicht direkt mit dem Erwerb in Zusammenhang stehen, etwa Umzugskosten, Kosten für die Eigennutzung oder rein private Aufwendungen.

Modernisierungs- und Sanierungsmaßnahmen innerhalb der ersten drei Jahre nach Erwerb können zwar steuerlich geltend gemacht werden, unterliegen aber speziellen Regelungen zu anschaffungsnahen Herstellungskosten (§ 6 Abs. 1 Nr. 1a EStG).

Für Vermieter ist es daher wichtig, alle Belege und Rechnungen sorgfältig zu dokumentieren und dem Steuerberater vollständig vorzulegen.

Kaufnebenkosten sind in der Regel nicht durch das Bankdarlehen gedeckt und müssen aus Eigenkapital bezahlt werden. Diese Kosten stellen keinen bleibenden materiellen Wert dar, den die Bank als Sicherheit beleihen könnte. Aus Bankensicht erhöhen sie deshalb das Finanzierungsrisiko.

Für Investoren bedeutet das, dass der Eigenkapitalbedarf in der Praxis oft deutlich höher ist, als es allein der Kaufpreis vermuten lässt. Wer beispielsweise ein Mehrfamilienhaus für 1.000.000 Euro erwirbt und Nebenkosten von 10 % kalkuliert, muss zusätzlich zum Eigenkapitalanteil für den Kaufpreis weitere 100.000 Euro für die Nebenkosten bereithalten.

Je höher der Eigenkapitaleinsatz, desto besser sind in der Regel auch die Finanzierungskonditionen. Eine hohe Beleihung (z. B. über 90 %) führt häufig zu höheren Zinssätzen, was die Renditebelastung steigert. Investoren sollten daher prüfen, ob sie durch einen höheren Eigenkapitaleinsatz oder den Einsatz von zusätzlicher Liquidität aus anderen Quellen (z. B. Hinterlegung eines Aktiendepots als zusätzliche Sicherheit, Privatdarlehen aus dem Umfeld) bessere Konditionen erreichen können.

Bei der Liquiditätsplanung ist außerdem zu berücksichtigen, dass auch nach dem Erwerb kurzfristig Kapital für Renovierungen, Instandsetzungen oder Mietanpassungsmaßnahmen benötigt wird. Eine zu knappe Kalkulation kann hier schnell zu Engpässen führen.

Die jährlichen Instandhaltungskosten können Sie mit unserem Instandhaltungskostenrechner kalkulieren.

Kaufnebenkosten sind für Immobilieninvestoren ein wesentlicher Faktor bei der Planung und Finanzierung eines Investments. Je nach Bundesland und Objektart können sie zwischen 9 % und 12 % des Kaufpreises betragen.

Für Vermieter sind die Kaufnebenkosten doppelt relevant. Einerseits müssen sie meist aus Eigenkapital bezahlt werden, andererseits erhöhen sie als Anschaffungsnebenkosten die Abschreibungsbasis und wirken sich damit langfristig steuerlich aus. Eine präzise Kalkulation vor Vertragsabschluss ist daher Pflicht.

Praktische Empfehlungen:

Wer Kaufnebenkosten von Anfang an realistisch einschätzt, schafft nicht nur Planungssicherheit, sondern legt auch die Grundlage für ein wirtschaftlich erfolgreiches und steuerlich optimiertes Immobilieninvestment.

Hier finden Sie weitere Rechner für Vermieter: