Die Eigenkapitalrendite gibt an, wie hoch der prozentuale Ertrag auf das in eine Immobilie investierte Eigenkapital ist. Sie zeigt, wie „produktiv“ das eigene Geld in der Immobilie arbeitet.

Dabei berücksichtigt die Berechnung alle Einnahmen und Kosten, die für den Kapitalanleger relevant sind. Mieteinnahmen, nicht umlagefähige Nebenkosten, Instandhaltungsrücklagen, Zinsen und optional auch die steuerliche Belastung.

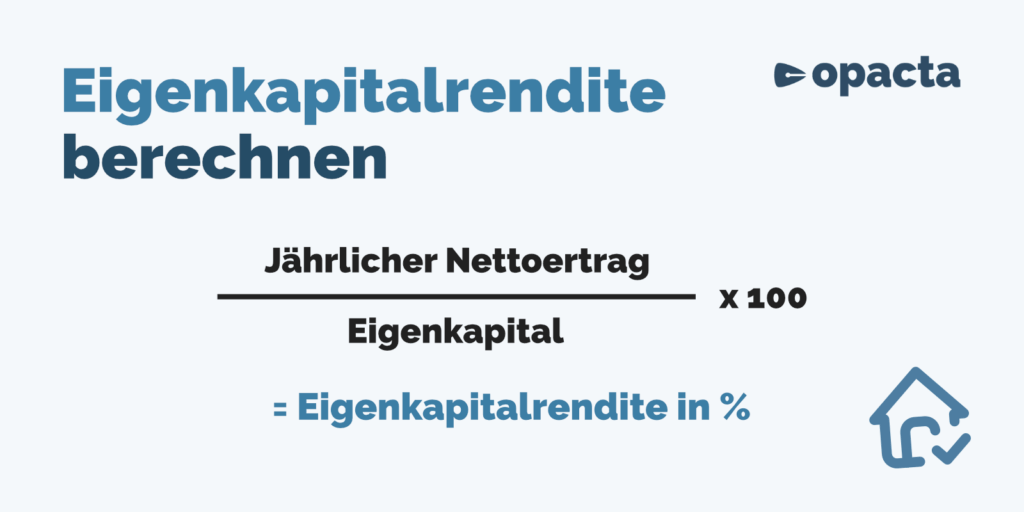

Die Formel zur Berechnung der Eigenkapitalrendite lautet:

(jährlicher Nettoertrag nach Steuern ÷ eingesetztes Eigenkapital) × 100 = Eigenkapitalrendite (in %)

Der jährliche Nettoertrag ergibt sich dabei als Saldo aus den Mieteinnahmen und allen abzugsfähigen Kosten, einschließlich der Zinszahlungen für etwaige Immobilienkredite. Auch steuerliche Effekte (z. B. Werbungskosten, Abschreibung (AfA), individueller Steuersatz) können in die Berechnung einfließen, um ein möglichst realistisches Bild zu erhalten.

Besonders bei fremdfinanzierten Immobilien bietet die Eigenkapitalrendite eine wichtige Zusatzinformation zur Einschätzung von Risiko und Hebelwirkung. Sie eignet sich auch zum Vergleich mit anderen Kapitalanlagen wie z. B. Aktien, Anleihen, Fonds oder Bitcoin und ermöglicht so eine assetübergreifende Betrachtung der Rentabilität.

Die Eigenkapitalrendite ist nicht nur eine theoretische Rechengröße, sondern ein praktisches Werkzeug für strategische Anlageentscheidungen. Sie zeigt auf einen Blick, wie viel Rendite auf das tatsächlich eingesetzte Eigenkapital erzielt wird.

Das ist insbesondere in drei Situationen von Bedeutung:

Um einen schnellen Überblick beim Vergleich von Mietobjekten zu erhalten, eignet sich hierbei jedoch die Bruttomietrendite oder Nettomietrendite besser. Gerade beim Sichten von Verkaufsangeboten auf Immobilienplattformen ist der Berechnungsaufwand für die Eigenkapitalrendite zu hoch.

Die Berechnung der Eigenkapitalrendite ist grundsätzlich einfach, erfordert jedoch etwas Sorgfalt bei der Ermittlung der zugrunde liegenden Werte.

Ausgangspunkt ist der sogenannte jährlicher Nettoertrag, also der Nettogewinn, den die Immobilie pro Jahr abwirft nach Abzug aller nicht umlagefähigen Kosten und (optional) Steuern. Diesem Ertrag wird das tatsächlich eingesetzte Eigenkapital gegenübergestellt.

(jährlicher Nettoertrag nach Steuern ÷ Eigenkapital) × 100 = Eigenkapitalrendite (%)

Zur Ermittlung des jährlichen Nettoertrags wird die Jahresnettokaltmiete (ohne Betriebskostenvorauszahlung oder -pauschale) zunächst um folgende Posten reduziert:

Im Zusammenhang mit dem Immobilienkauf wird unter Eigenkapital das tatsächlich eingebrachte Kapital verstanden, das für den Kaufpreis und die Kaufnebenkosten (wie Notar, Grundbuch, Grunderwerbsteuer, Maklerprovision) verwendet wird. Also der Teil, der nicht über ein Bankdarlehen finanziert wurde.

Ein Kapitalanleger erwirbt eine Eigentumswohnung für 250.000 €, zuzüglich 10 % Erwerbsnebenkosten (25.000 €). Er bringt 75.000 € Eigenkapital ein und finanziert den Rest (200.000 €).

Die Jahresnettokaltmiete beträgt 13.200 € (1.100 € Monatsmiete).

Nicht umlagefähige Kosten (Hausgeld, Verwaltung, Instandhaltung) liegen bei 2.400 €, die Zinsen (2,5 %) betragen 5.000 €.

Der jährliche Nettoertrag beträgt:

Die Eigenkapitalrendite beträgt:

In erweiterten Szenarien empfiehlt es sich, mehrere Finanzierungsvarianten gegenüberzustellen – etwa mit 10 %, 20 % und 30 % Eigenkapitalanteil. Der Vergleich zeigt, wie stark die Eigenkapitalrendite durch den Leverage-Effekt (Hebelwirkung) steigen kann, solange die Finanzierungskosten unterhalb der Objektverzinsung bleiben.

Die Eigenkapitalrendite ist keine feste Größe, sie hängt von verschiedenen wirtschaftlichen und steuerlichen Parametern ab. Zu den zentralen Einflussfaktoren zählen die folgenden.

Je höher die Jahresnettokaltmiete im Verhältnis zu Verwaltung, Instandhaltung und Finanzierungskosten ausfällt, desto höher ist der jährlicher Nettoertrag und damit auch die Eigenkapitalrendite. Auch Leerstände oder Mietausfälle wirken sich negativ aus.

Ein geringerer Eigenkapitalanteil führt – bei unverändertem Nettoertrag – zu einer höheren prozentualen Rendite. Dieser Effekt verstärkt sich mit sinkenden Zinsen, birgt jedoch auch höhere Risiken, etwa steigenden Finanzierungskosten oder einem Mietausfall.

Ein niedriger Sollzins wirkt sich positiv auf die Eigenkapitalrendite aus. Die Art der Finanzierung (Annuitätendarlehen mit Tilgung vs. endfälliges Darlehen) beeinflusst die Höhe des jährlichen Nettoertrags hingegen nur auf den ersten Blick, da Zinsen auch bei endfälligen Darlehen mit zu berücksichtigen sind.

Abschreibungen, Werbungskosten und Zinsaufwand können die steuerliche Belastung deutlich senken und so den Nettoertrag nach Steuern erhöhen. Auch der individuelle Steuersatz spielt hierbei eine entscheidende Rolle. Meistens wird die Eigenkapitalrendite jedoch ohne Berücksichtigung der Steuer verwendet, da diese je nach persönlicher Lage und Steuerjahr unterschiedlich ist bzw. sein kann.

Zustand, Lage und Ausstattung der Immobilie wirken sich nicht nur auf die Mieteinnahmen aus, sondern auch auf Instandhaltungskosten, Leerstandsrisiken.

Die Beurteilung, ob eine Eigenkapitalrendite „gut“ ist, hängt von mehreren Faktoren ab, unter anderem vom Risiko der Investition, vom Objektstandort, von der Marktentwicklung und von alternativen Anlagemöglichkeiten. Als grobe Orientierung lässt sich festhalten:

Der Vergleich mit anderen Kapitalanlagen ist hilfreich. Langfristige Anleihen oder konservative Aktienportfolios erzielen historisch häufig zwischen 4 und 7 % p. a. Eine Immobilie sollte, auch unter Berücksichtigung von Verwaltungsaufwand und eingeschränkter Liquidität, mindestens diesen Ertrag erzielen, idealerweise mehr.

Zudem empfiehlt es sich, die Eigenkapitalrendite in Relation zu den Finanzierungskosten zu setzen. Bei fremdfinanzierten Immobilien sollte die Rendite den Zinsaufwand plus Tilgungsanteil abdecken, um eine nachhaltige Tragfähigkeit sicherzustellen. Nur so kann die Immobilie Cashflow generieren, der für den Erwerb weiterer Objekte genutzt oder „verlebt“ werden kann.

Wird die Immobilie vollständig eigenkapitalfinanziert, sollte sie mindestens die Inflationsrate kompensieren und zusätzlich eine angemessene Risikoprämie bieten. Achtung: verlassen Sie sich nicht auf die offizielle Inflationsrate, wichtiger ist die Preisinflation der Güter, die Sie auch wirklich nachfragen. Hierzu gibt es online verschiedene Rechner, bspw. der Persönliche Inflationsrechner von Destatis.

Der sogenannte Leverage-Effekt (auch Hebeleffekt) beschreibt den Zusammenhang zwischen Eigenkapitalquote, Fremdfinanzierung und Rendite.

Je geringer das eingesetzte Eigenkapital und je höher der Fremdfinanzierungsanteil, desto höher fällt die Eigenkapitalrendite aus – vorausgesetzt, die laufenden Zinskosten liegen unterhalb der Objektverzinsung.

Beispiel:

Zwei Anleger erwerben dasselbe Objekt zu 275.000 €. Der eine setzt 55.000 € Eigenkapital ein, der andere nur 27.500 €. Bei gleichem jährlicher Nettoertrag steigt die Rendite des zweiten Anlegers deutlich – auf über 16 %. Die eingesetzten Mittel arbeiten „effizienter“.

Der Leverage-Effekt funktioniert aber nur, solange der Spread zwischen Objektverzinsung und Darlehenszins positiv ist. Steigen die Zinsen oder sinken die Mieterträge (z. B. durch Leerstand), wirkt der Hebel auch in die andere Richtung. Experten sprechen dann vom negativen Leverage-Effekt.

Zudem ist die Fremdfinanzierung in der Praxis nicht beliebig steigerbar. Banken verlangen bei geringerem Eigenkapitaleinsatz höhere Zinssätze oder zusätzliche Sicherheiten. Der optimale Hebel (maximale Rendite bei noch vertretbarem Risiko) ist daher sorgfältig zu kalkulieren und einzelfallabhänhih.

So nützlich die Eigenkapitalrendite auch ist, sie hat methodische Schwächen und zeigt nicht alle Aspekte eines Immobilieninvestments. Die Kennzahl betrachtet stets eine Momentaufnahme, in der Regel auf Jahresbasis.

Änderungen bei den Mieteinnahmen, Instandhaltungskosten, dem Zinsniveau oder der steuerlichen Behandlung können die Rendite erheblich beeinflussen. Die Aussagekraft ist also nur so gut wie die Annahmen dahinter.

Zudem hängt das Ergebnis stark vom Finanzierungsmodell ab. Ein endfälliges Darlehen mit gleichbleibenden Zinszahlungen führt rechnerisch zu einer anderen Rendite als ein Annuitätendarlehen, bei dem sich der Zinsanteil der Monatsrate mit der Zeit reduziert. Auch steuerliche Effekte – etwa durch Abschreibungen (AfA) oder Werbungskosten – sind individuell und schwer verallgemeinerbar.

Auch sagt, die Eigenkapitalrendite sagt nichts über die Liquidität einer Immobilie aus. Eine hohe rechnerische Rendite kann mit einem negativen monatlichen Cashflow einhergehen, etwa wenn die Tilgungsbelastung zu hoch ist. Wer ausschließlich auf die Rendite blickt, übersieht womöglich Zahlungsengpässe und unterschätzt das Risiko. Berechnen Sie hier den Cashflow: Immobilien-Cashflow ausrechnen.

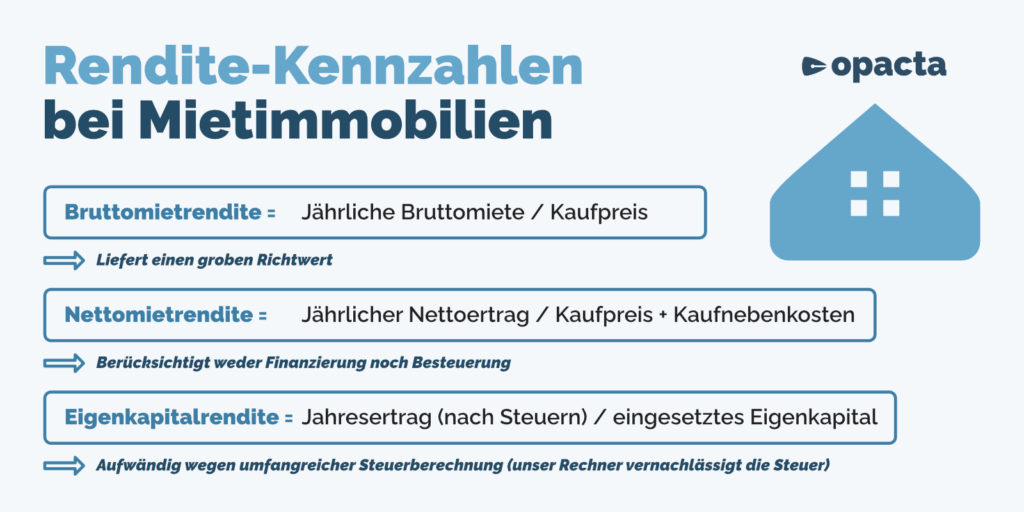

Die Eigenkapitalrendite gehört zu den wichtigsten Kennzahlen für Immobilieninvestoren, da sie nicht nur die absolute Rentabilität einer Immobilie misst, sondern die Effizienz des tatsächlich eingesetzten Kapitals abbildet. Im Unterschied zu pauschalen Größen wie der Bruttomietrendite (Bruttomietrendite ausrechnen) oder der auf das Objekt bezogenen Nettomietrendite (Nettomietrendite ausrechnen), betrachtet die Eigenkapitalrendite gezielt den Ertrag in Relation zum eingebrachten Eigenkapital.

Gerade bei teilweiser oder überwiegender Fremdfinanzierung liefert diese Kennzahl einen realistischen Blick darauf, wie produktiv das eigene Kapital in der Immobilie arbeitet.

Je größer der Abstand zwischen Objektverzinsung und Fremdkapitalzins, desto stärker schlägt der sogenannte Leverage-Effekt durch. Dieser führt dazu, dass die Eigenkapitalrendite bei geschickter Finanzierung deutlich über der Gesamtrendite des Objekts liegen kann. Umgekehrt kann eine zu hohe Fremdkapitalquote bei schwankenden Einnahmen oder steigenden Zinsen jedoch auch zu einer negativen Hebelwirkung führen.

Die Eigenkapitalrendite eignet sich damit nicht nur zur Prüfung der aktuellen Wirtschaftlichkeit, sondern auch zur strategischen Steuerung der Finanzierung, zur Auswahl zwischen mehreren Anlageobjekten und zur transparenten Kommunikation mit Kreditinstituten, Mitinvestoren oder Käufern.

Wer sein Immobilieninvestment professionell aufstellen möchte, sollte die Eigenkapitalrendite aber stets im Zusammenhang mit weiteren Kennzahlen, wie dem monatlichen Cashflow (Cashflow einer Immobilie berechnen), betrachten.