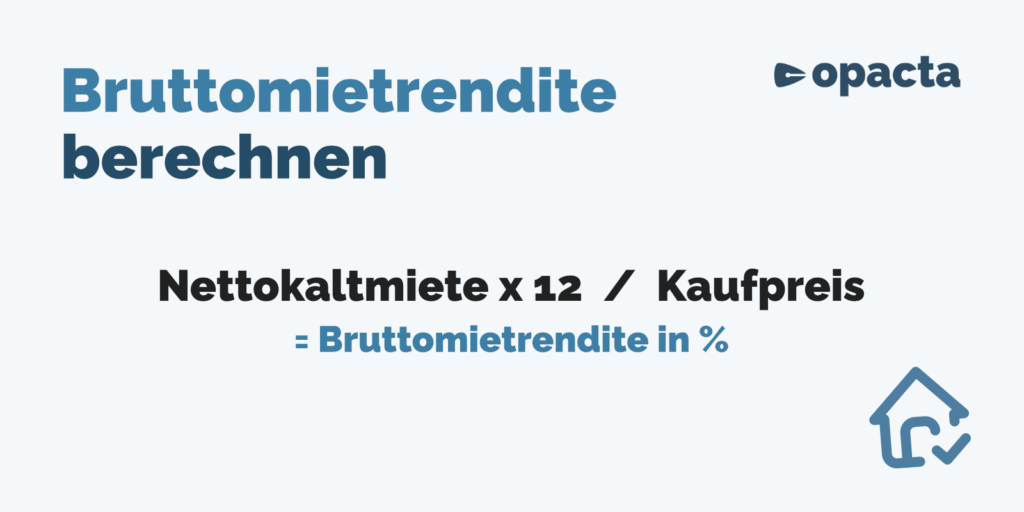

Die Bruttomietrendite ist eine grundlegende Kennzahl zur Bewertung der Ertragskraft einer Immobilie. Sie berechnet sich wie folgt:

Bruttomietrendite = (Jahreskaltmiete ÷ Kaufpreis) × 100

Sie gibt an, welcher Prozentsatz des investierten Kapitals (ohne Nebenkosten) jährlich durch Mieteinnahmen zurückfließt. Da sie keine laufenden Kosten oder Erwerbsnebenkosten berücksichtigt, stellt sie lediglich eine grobe Einschätzung der Rentabilität dar.

Die Bruttomietrendite eignet sich daher in erster Linie für eine schnelle Ersteinschätzung und sollte immer durch weitere Kennzahlen ergänzt werden. Sie ermöglicht es, Angebote auf dem Immobilienmarkt schnell zu vergleichen, insbesondere dann, wenn keine detaillierten Informationen über Betriebskosten, Rücklagen oder Finanzierungskosten (z. B. Zinsen) vorliegen. Dabei ersetzt die Bruttomietrendite keine tiefergehende Wirtschaftlichkeitsanalyse. Sie ist jedoch ein pragmatischer Einstieg in die Bewertung.

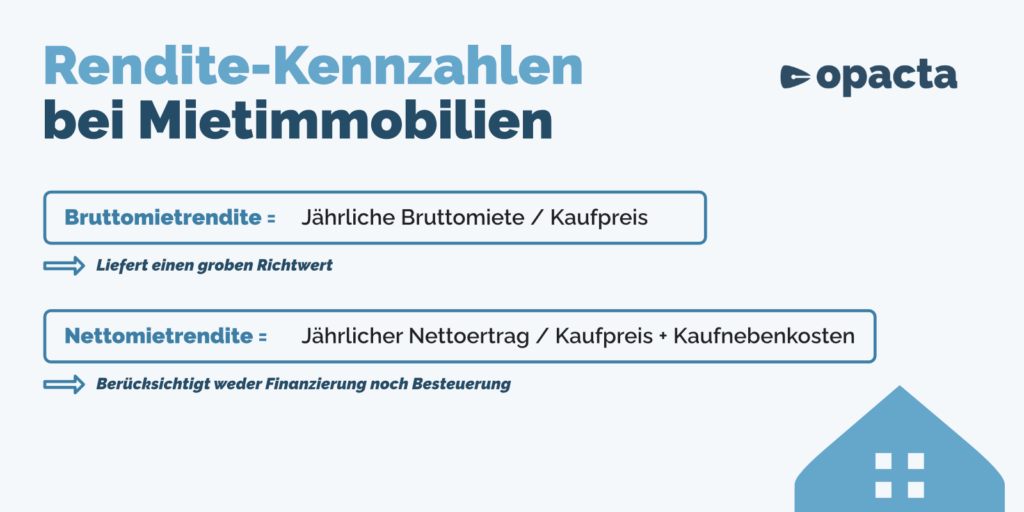

Die Bruttomietrendite und die Nettomietrendite sind zwei Kennzahlen, mit denen Vermieter und Investoren die Wirtschaftlichkeit einer Immobilie bewerten können. Der Unterschied liegt vor allem im Detaillierungsgrad der Berechnung:

Die Bruttomietrendite ist eine einfache, aber oberflächliche Kennzahl. Die Nettomietrendite bietet eine präzisere Grundlage für Investitionsentscheidungen, da sie auch Ausgaben einbezieht, die die Rendite spürbar beeinflussen können.

Hier finden Sie weitere Informationen zur Nettomietrendite: Nettomietrendite.

Die Bruttomietrendite ist vor allem als Schnellindikator von Bedeutung:

Allerdings ersetzt sie keine tiefergehende Analyse. Wer eine Immobilie ernsthaft in Erwägung zieht, sollte immer auch die Nettomietrendite und den Cashflow betrachten (Nettomietrendite-Rechner, Cashflow-Rechner). Sobald es an die Finanzierung mit der Bank geht, sollten Sie auch die Eigenkapitalrendite ausrechnen.

Die Berechnung der Bruttomietrendite ist bewusst einfach gehalten. Gleichzeitig blendet sie zentrale Kostenfaktoren wie Nebenkosten, Verwaltung, Instandhaltung oder Finanzierung vollständig aus. Das bedeutet: Die Bruttomietrendite liefert lediglich eine Momentaufnahme auf Basis idealisierter Annahmen.

Die Formel lautet: Bruttomietrendite = (Jahresmieteinnahmen ÷ Kaufpreis) × 100

Ein Beispiel verdeutlicht die Anwendung:

→ Bruttomietrendite = 10.800 € ÷ 250.000 € × 100 = 4,32 %

Diese 4,32 % stellen jedoch lediglich den Bruttoertrag dar – also den Anteil der Mieteinnahmen im Verhältnis zum eingesetzten Kapital (ohne Kaufnebenkosten oder laufenden nicht umlagefähigen Kosten).

Die tatsächliche Rendite – also was Ihnen nach Abzug aller Kosten und möglicher Ausfälle bleibt – kann deutlich darunter liegen. Für eine fundierte Investitionsentscheidung sollte daher immer auch die Nettomietrendite berechnet werden.

Auch wenn sich die Bruttomietrendite leicht berechnen lässt, hängt ihr tatsächlicher Aussagewert stark von den konkreten Rahmenbedingungen des Objekts ab. Zu den wichtigsten Einflussfaktoren gehören die folgenden.

Die Bruttomietrendite sollte nie isoliert betrachtet werden. Erst in Verbindung mit einer realistischen Einschätzung der Objektqualität, der Marktlage und des Mietpotenzials entfaltet sie ihre Aussagekraft als Renditeindikator.

Ob eine Bruttomietrendite als „gut“ einzustufen ist, hängt maßgeblich von verschiedenen Rahmenbedingungen ab, insbesondere von der Lage der Immobilie, ihrem baulichen Zustand sowie vom lokalen Mietniveau.

Es gibt daher keine allgemeingültige Zielgröße, sondern vielmehr Orientierungsspannen.

Grundregel: Je höher das mit dem Objekt verbundene Risiko – etwa durch Alter, Lage, Mieterfluktuation oder Zustand – desto höher sollte auch die Bruttomietrendite ausfallen, um das Investment wirtschaftlich attraktiv und tragfähig zu gestalten.

Eine hohe Bruttorendite kompensiert dabei potenzielle Mietausfälle, Instandhaltungskosten oder den Mehraufwand bei der Vermietung. Umgekehrt kann eine zu geringe Bruttorendite in risikobehafteten Märkten schnell zur wirtschaftlichen Belastung werden.

Die Bruttomietrendite liefert lediglich eine vereinfachte Berechnungsgrundlage und basiert ausschließlich auf zwei Faktoren: den jährlichen Mieteinnahmen und dem Kaufpreis der Immobilie. Diese Reduktion macht sie zwar handhabbar und schnell vergleichbar – führt aber auch zu einer erheblichen Verzerrung des tatsächlichen Renditepotenzials.

Nicht berücksichtigt werden dabei:

Die Bruttomietrendite vermittelt häufig ein zu positives Bild der Rentabilität einer Immobilie. Wer realistisch kalkulieren will, sollte immer auch die Nettomietrendite, den Cashflow und die Eigenkapitalrendite heranziehen und dabei sämtliche Kosten und Risiken einbeziehen.

Die Bruttomietrendite ist ein nützliches Werkzeug, um schnell und unkompliziert eine erste Einschätzung zur Wirtschaftlichkeit einer Immobilie vorzunehmen. Sie zeigt auf einen Blick, wie viel Prozent des Kaufpreises sich theoretisch pro Jahr über Mieteinnahmen erwirtschaften lassen. Gerade bei der ersten Sichtung von Angeboten oder beim Vergleich ähnlicher Objekte hilft diese Kennzahl, grobe Unterschiede im Ertragspotenzial zu erkennen.

Besonders bei Inseraten oder in der Frühphase einer Investitionsprüfung ermöglicht die Bruttomietrendite also eine schnelle Vorauswahl. Sie kann Investoren helfen, auf dem oft unübersichtlichen Immobilienmarkt den Fokus auf Objekte mit grundsätzlich attraktivem Verhältnis von Kaufpreis zu Ertragspotenzial zu legen.

Für eine tragfähige Investitionsentscheidung sollten allerdings immer weitere Kennzahlen herangezogen werden. Die Nettomietrendite zeigt, was vom Ertrag nach Abzug nicht umlagefähiger Kosten tatsächlich bleibt. Der Cashflow verrät, ob die Immobilie sich im laufenden Betrieb selbst trägt oder monatlich Geld für die Finanzierung und Tilgung aufgewandt werden muss und die Eigenkapitalrendite erlaubt insbesondere bei Finanzierung über Fremdmittel Rückschlüsse darauf, wie effizient das eingesetzte Kapital arbeitet.

Die Bruttomietrendite ist ein hilfreicher Einstieg, aber kein vollständiger Maßstab. Sie ersetzt keine detaillierte Kalkulation, kann aber der erste Schritt zu einer fundierten Investitionsentscheidung sein.