Mit unserem Nettomietrendite-Rechner ermitteln Sie in wenigen Schritten, wie rentabel eine vermietete Immobilie tatsächlich ist.

Die Berechnung basiert auf der folgenden Formel:

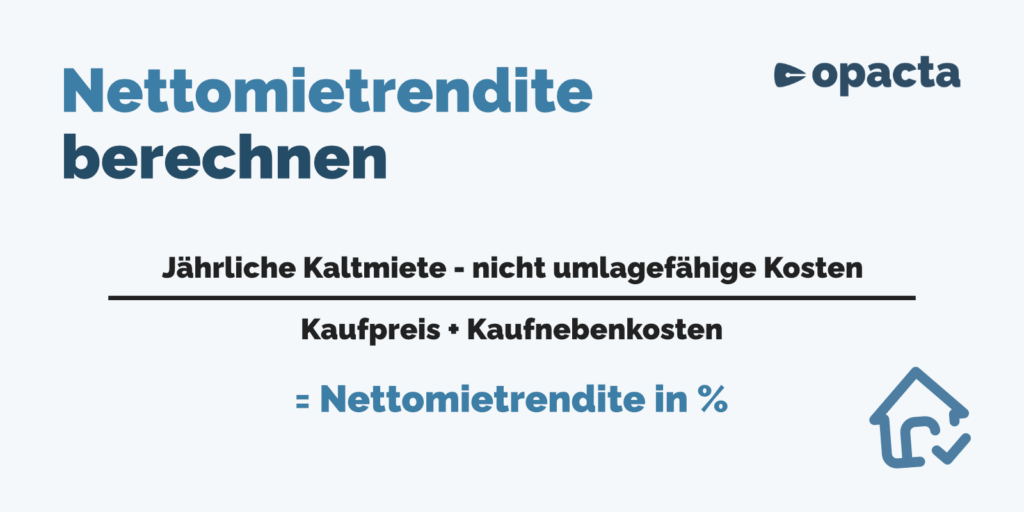

(Jährliche Kaltmiete – nicht umlagefähige Kosten) ÷ (Kaufpreis + Kaufnebenkosten) × 100.

Tragen Sie zur Berechnung einfach die folgenden Werte in den Rechner ein:

Sobald Sie alle Felder ausgefüllt haben, berechnet der Rechner automatisch Ihre Nettomietrendite in Prozent. So sehen Sie auf einen Blick, wie viel Rendite Ihnen nach Abzug aller laufenden Kosten, bezogen auf das gesamte eingesetzte Kapital, tatsächlich verbleibt.

Tipp: Eine gute Nettomietrendite liegt je nach Objekt und Lage meist bei 3,5 % bis 6 %. Nutzen Sie den Rechner auch, um verschiedene Immobilien miteinander zu vergleichen oder zu prüfen, ob sich ein Objekt finanziell wirklich lohnt.

Wer eine Wohnung vermietet oder in eine vermietete Immobilie investieren möchte, sollte nicht nur auf Lage, Ausstattung oder Kaufpreis achten, sondern vor allem auf die tatsächliche Wirtschaftlichkeit. Die Nettomietrendite ist dabei eine der zentralen Kennzahlen. Sie zeigt, wie viel vom Mieterlös nach Abzug der laufenden Kosten tatsächlich übrig bleibt und wie attraktiv das Objekt im Verhältnis zum investierten Kapital ist.

Die Nettomietrendite ist eine zentrale Kennzahl zur Beurteilung der Wirtschaftlichkeit einer vermieteten Immobilie. Sie zeigt, wie viel vom jährlichen Mietüberschuss nach Abzug aller nicht umlagefähigen Kosten tatsächlich im Verhältnis zum eingesetzten Kapital verbleibt.

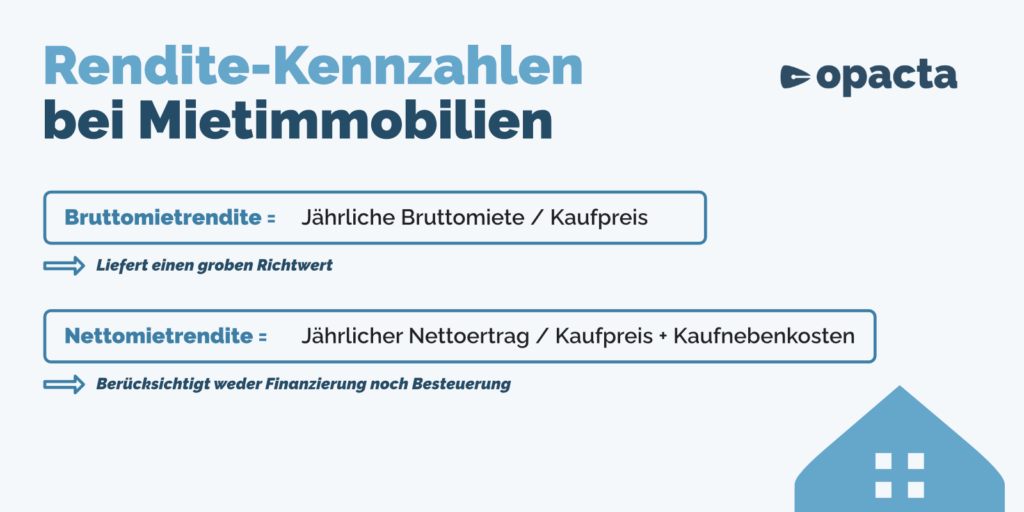

Während die Bruttomietrendite lediglich die jährliche Kaltmiete ins Verhältnis zum Kaufpreis setzt – also ohne weitere Kosten – geht die Nettomietrendite einen entscheidenden Schritt weiter und berücksichtigt zusätzlich

Dadurch ergibt sich ein realistischeres Bild der tatsächlichen Rendite.

Die Nettomietrendite ist weit mehr als eine theoretische Kennzahl, sie ist ein zentrales Bewertungsinstrument für Vermieter und Immobilieninvestoren. Wer sie kennt und richtig einsetzt, kann fundierte Investitionsentscheidungen treffen, Risiken besser einschätzen und den langfristigen Ertrag seiner Immobilie realistisch bewerten.

Gerade vor dem Immobilienkauf stellt sich die zentrale Frage, ob sich das Objekt tatsächlich finanziell lohnt oder es nur auf den ersten Blick attraktiv aussieht. Die Nettomietrendite hilft dabei, über den reinen Kaufpreis und die Mieteinnahmen hinauszudenken und auch die laufenden Belastungen realistisch einzupreisen.

Beispiel: Zwei Wohnungen kosten jeweils 250.000 €. Die eine erwirtschaftet eine Nettomietrendite von 4,5 %, die andere nur 2,8 %. Die Differenz kann über Jahre erhebliche Auswirkungen auf Ihre Liquidität und Ihren Vermögensaufbau haben, insbesondere bei Fremdfinanzierung (Darlehen).

Die Nettomietrendite ist ideal, um unterschiedliche Objekte, auch in verschiedenen Städten oder Lagen, vergleichbar zu machen. Während der reine Mietpreis pro Quadratmeter wenig Aussagekraft hat, erlaubt die Nettomietrendite eine faktenbasierte Gegenüberstellung verschiedener Investitionsoptionen, unabhängig von Größe, Lage oder Ausstattungsstandard.

Die Nettomietrendite ist auch ein Maßstab für die Frage, ob sich eine Finanzierung „rechnet“.

Faustregel: Die Nettomietrendite sollte über dem effektiven Jahreszins des Darlehens liegen.

Liegt der Zinssatz z. B. bei 3,5 % und Ihre Nettomietrendite bei 4,2 %, erzeugt die Immobilie einen positiven Ertrag nach Zinszahlung, also eine tatsächliche Rendite auf Ihr eingesetztes Eigenkapital. Ist die Rendite hingegen niedriger als der Zins, entsteht ein laufendes Defizit. Berechnen Sie hier den Cashflow: Immobilien-Cashflow berechnen.

Ein Vermieter, der die Nettomietrendite beziffern und erläutern kann, wirkt professionell, vorausschauend und risikobewusst, was die eigene Verhandlungsposition verbessert.

Die Nettomietrendite lässt sich mit einer einfachen Formel berechnen. Sie berücksichtigt nicht nur die jährlichen Mieteinnahmen, sondern auch die laufenden Kosten und sämtliche Nebenkosten, die beim Immobilienkauf anfallen.

Nettomietrendite =

(Jährliche Kaltmiete – nicht umlagefähige Kosten) ÷ (Kaufpreis + Kaufnebenkosten) × 100

Die Formel zeigt also das Verhältnis des jährlichen Netto-Mietüberschusses zum gesamten investierten Kapital (Kaufpreis + Nebenkosten).

Ein einfaches Beispiel veranschaulicht die Berechnung:

Hinweis: Je realistischer Sie die nicht umlagefähigen Kosten kalkulieren, desto genauer ist das Ergebnis. Gerade bei älteren Objekten oder schlechter Instandhaltung sollten Rücklagen für Instandhaltung, Leerstand und Modernisierung großzügig bemessen werden. Orientierung bietet unser Instandhaltungskosten-Rechner.

Um die Nettomietrendite realistisch zu berechnen, müssen von den jährlichen Mieteinnahmen alle nicht umlagefähigen Kosten abgezogen werden. Außerdem zählen alle einmaligen Kaufnebenkosten zum eingesetzten Kapital und gehören daher in den Nenner der Renditeformel.

Diese Ausgaben bleiben beim Vermieter und können nicht auf den Mieter umgelegt werden. Sie reduzieren den tatsächlich erwirtschafteten Überschuss.

Diese Ausgaben fallen einmalig beim Erwerb der Immobilie an und zählen zum wirtschaftlichen Anschaffungswert. Sie erhöhen die Investitionssumme und beeinflussen damit direkt den Nenner der Nettomietrendite:

Insgesamt belaufen sich die Kaufnebenkosten in der Praxis häufig auf:

8 % bis 12 % des Kaufpreises

Ob eine Immobilie wirtschaftlich rentabel ist, lässt sich nicht pauschal beantworten, denn die „richtige“ Nettomietrendite hängt von mehreren Faktoren ab.

Dazu zählen insbesondere Lage, Objektzustand, Mieterstruktur, Marktentwicklung und Finanzierungsart. Dennoch lassen sich Orientierungswerte ableiten, an denen sich private Vermieter bei der Kalkulation und Einschätzung eines Investments gut orientieren können.

Ein Investment ist in der Regel nur dann wirtschaftlich sinnvoll, wenn die Nettomietrendite über dem effektiven Jahreszins des aufgenommenen Darlehens liegt.

Andernfalls müssen Sie laufend Geld aus Eigenmitteln zuschießen, um die Finanzierung zu bedienen. Das schmälert nicht nur den Ertrag, sondern erhöht auch das Risiko, insbesondere bei steigenden Zinsen oder unerwarteten Ausgaben.

Beispiel:

Liegt der Effektivzins Ihres Immobiliendarlehens bei 3,2 %, sollte Ihre Nettomietrendite idealerweise bei mindestens 4 % oder darüber liegen. Nur dann entsteht ein positiver laufender Ertrag (Cashflow) und das Investment trägt sich auch unabhängig von Wertsteigerungshoffnungen.

Denken Sie auch an das Zinsänderungsrisiko. Sofern der Zins nicht auf die gesamte Laufzeit der erforderlichen Finanzierung festgeschrieben wurde, kann dieser zu dem Zeitpunkt, wenn eine Refinanzierung nötig wird, deutlich höher sein.

Nicht selten werben Inserate oder Makler mit außergewöhnlich hohen Mietrenditen, etwa von 8 % oder mehr. Hier lohnt sich ein genauer Blick. Denn besonders hohe Renditen gehen in der Praxis fast immer mit einem erhöhten Risiko einher. Mögliche Ursachen hierfür sind:

Eine hohe Rendite ist also kein Selbstzweck und nur dann attraktiv, wenn sie auf realistischen Annahmen basiert und das damit verbundene Risiko vertretbar bleibt.

Die Nettomietrendite ist eine zentrale Kennzahl für Vermieter und Immobilieninvestoren. Sie zeigt, wie viel vom jährlichen Mietüberschuss – nach Abzug aller nicht umlagefähigen Kosten – im Verhältnis zum investierten Kapital tatsächlich verbleibt. Im Unterschied zur Bruttomietrendite berücksichtigt sie sowohl laufende Kosten (z. B. Verwaltung, Instandhaltung, Rücklagen) als auch einmalige Kaufnebenkosten (z. B. Grunderwerbsteuer, Notar, Makler).

Sie dient nicht nur als objektiver Maßstab für die Wirtschaftlichkeit einer Immobilie, sondern hilft auch bei der Vergleichbarkeit mehrerer Objekte und bei der Frage, ob sich eine fremdfinanzierte Investition rechnet. Eine Investition gilt in der Regel nur dann als tragfähig, wenn die Nettomietrendite über dem Darlehenszins liegt.

Die Berechnung ist einfach:

Nettomietrendite = (Jahreskaltmiete – nicht umlagefähige Kosten) ÷ (Kaufpreis + Kaufnebenkosten) × 100 Die Nettomietrendite ist unverzichtbar für fundierte Immobilienentscheidungen. Wer sie kennt und korrekt einsetzt, kann Risiken besser einschätzen, Fremdfinanzierungen sinnvoll strukturieren und renditestarke Investments von vermeintlichen Schnäppchen unterscheiden.